Bitcoin steckt zur Jahresmitte 2026 tief in einer Schwächephase. Rund 58.500 US-Dollar kostet ein Coin, mehr als 20 Prozent hat der Kurs allein im Juni verloren – der schwächste Monat seit vier Jahren. Gleichzeitig zogen Anleger im gleichen Zeitraum einen Rekordbetrag von 4,5 Milliarden Dollar aus den amerikanischen Spot-ETFs ab. In dieser Gemengelage stellt sich eine Frage neu, die den Markt seit Jahren begleitet: Sind die explosiven Kursverdopplungen früherer Jahre endgültig Geschichte, oder steht Bitcoin nur eine Verschnaufpause vor dem nächsten großen Schub bevor?

Der On-Chain-Analyst Ki Young Ju hat dazu eine Datenreihe veröffentlicht, die den Kern des Problems präzise trifft. Sie zeigt, wie viel frisches Kapital in den vergangenen vier Marktzyklen nötig war, um den Kurs zu bewegen – und die Entwicklung ist eindeutig.

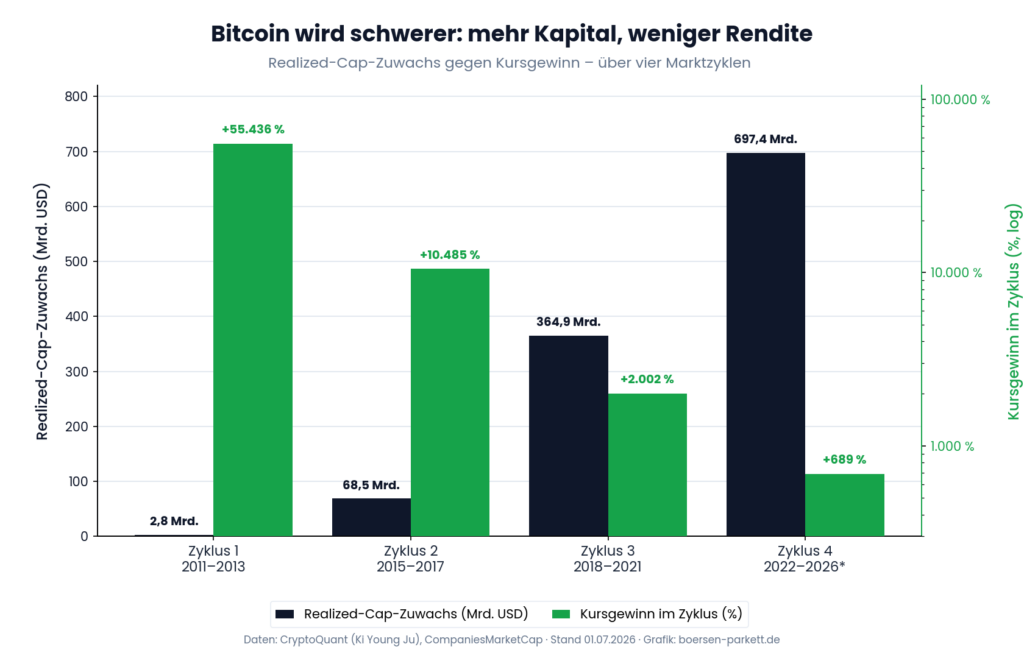

Vier Zyklen, ein klarer Trend: immer mehr Geld für immer weniger Rendite

Grundlage der Analyse ist der sogenannte Realized Cap, die realisierte Marktkapitalisierung. Anders als die klassische Marktkapitalisierung, die einfach den aktuellen Kurs mit der Coin-Zahl multipliziert, misst der Realized Cap, zu welchem Preis jeder Bitcoin zuletzt tatsächlich bewegt wurde. Der Zuwachs dieser Kennzahl über einen Zyklus zeigt also näherungsweise, wie viel echtes Kapital netto in den Markt geflossen ist. Genau das macht ihn zum aussagekräftigen Maßstab dafür, wie „schwer“ Bitcoin geworden ist.

Die Zahlen über die vier großen Zyklen sprechen für sich. Im ersten Zyklus zwischen 2011 und 2013 genügte ein Realized-Cap-Zuwachs von rund 2,8 Milliarden Dollar, um einen Kursgewinn von über 55.000 Prozent auszulösen. Damals war Bitcoin winzig, illiquide und fast vollständig von frühen Enthusiasten und Privatanlegern getragen. Im Zyklus 2015 bis 2017 waren bereits 68,5 Milliarden Dollar nötig, der Kurs legte um gut 10.485 Prozent zu. Der dritte Zyklus bis 2021 verschlang 364,9 Milliarden Dollar für ein Plus von 2.002 Prozent. Und im laufenden vierten Zyklus stehen bislang rund 697,4 Milliarden Dollar an frischem Kapital lediglich 689 Prozent Kursgewinn gegenüber.

Das Muster ist unübersehbar: Der Kapitaleinsatz steigt von Zyklus zu Zyklus dramatisch, während die prozentuale Rendite ebenso konsequent schrumpft. Bitcoin verhält sich damit wie ein Körper, dessen Trägheit mit der Masse wächst – je größer der Markt, desto mehr Energie kostet jede Bewegung.

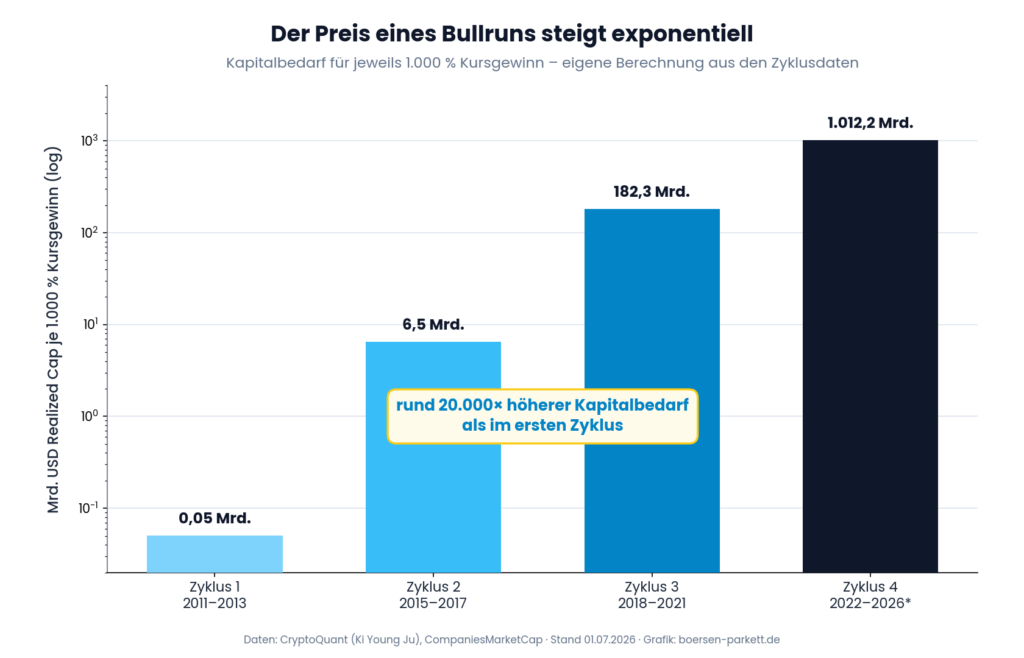

Der eigentliche Datenpunkt: rund 20.000-fach höherer Kapitalbedarf

Um die schwindende Kapitaleffizienz greifbar zu machen, lohnt sich eine einfache Rechnung, die aus den Zyklusdaten abgeleitet ist: Wie viel Realized-Cap-Zuwachs war jeweils nötig, um den Kurs um 1.000 Prozent zu bewegen? Diese Kennzahl bereinigt die Verzerrung, die durch die extrem unterschiedlichen Renditen entsteht, und macht die vier Zyklen direkt vergleichbar.

Das Ergebnis ist eindrücklich. Im ersten Zyklus kosteten 1.000 Prozent Kursgewinn gerade einmal rund 0,05 Milliarden Dollar. Im zweiten waren es bereits 6,5 Milliarden, im dritten 182,3 Milliarden und im laufenden Zyklus rund 1.012 Milliarden Dollar. Der Kapitalbedarf für dieselbe relative Kursbewegung ist damit über vier Zyklen um etwa das 20.000-Fache gestiegen.

Diese Zahl ist der Kern der gesamten Debatte. Sie bedeutet nicht, dass Bitcoin keine starken Rallyes mehr erleben kann. Sie bedeutet aber, dass eine solche Rallye eine völlig neue Größenordnung an Zuflüssen voraussetzt. Wo früher eine Welle euphorischer Privatanleger genügte, müsste der Markt heute Beträge in dreistelliger Milliarden- oder sogar Billionenhöhe absorbieren, um eine vergleichbare Dynamik zu entfalten. Ein rein spekulativer Handel über ETFs reicht dafür in der Regel nicht aus.

Warum die These trotzdem nicht bärisch sein muss

Aus dieser Diagnose lässt sich zweierlei ableiten – und beide Lesarten sind legitim. Die zurückhaltende Interpretation lautet: Die Zeit der schnellen Vervielfachungen ist vorbei, weil der Markt schlicht zu groß geworden ist, um mit überschaubaren Zuflüssen bewegt zu werden. Die konstruktive Interpretation lautet: Ein weiterer parabolischer Zyklus bleibt möglich, verlangt aber echte institutionelle Adoption statt kurzfristiger Spekulation.

Für die zweite Lesart spricht ein Vergleich, den Analysten immer wieder ziehen: Gold bringt es weltweit auf eine Bewertung im zweistelligen Billionenbereich. Gemessen daran ist Bitcoin trotz seiner heutigen Größe noch relativ klein. Sollten Pensionskassen, Staatsfonds, Vermögensverwalter und Unternehmen Bitcoin dauerhaft als strategische Anlageklasse allokieren, könnten die dafür nötigen Kapitaldimensionen tatsächlich erreicht werden. Der nächste große Schub wäre dann nicht das Ergebnis von Euphorie, sondern von Portfolioentscheidungen großer Kapitalsammelstellen.

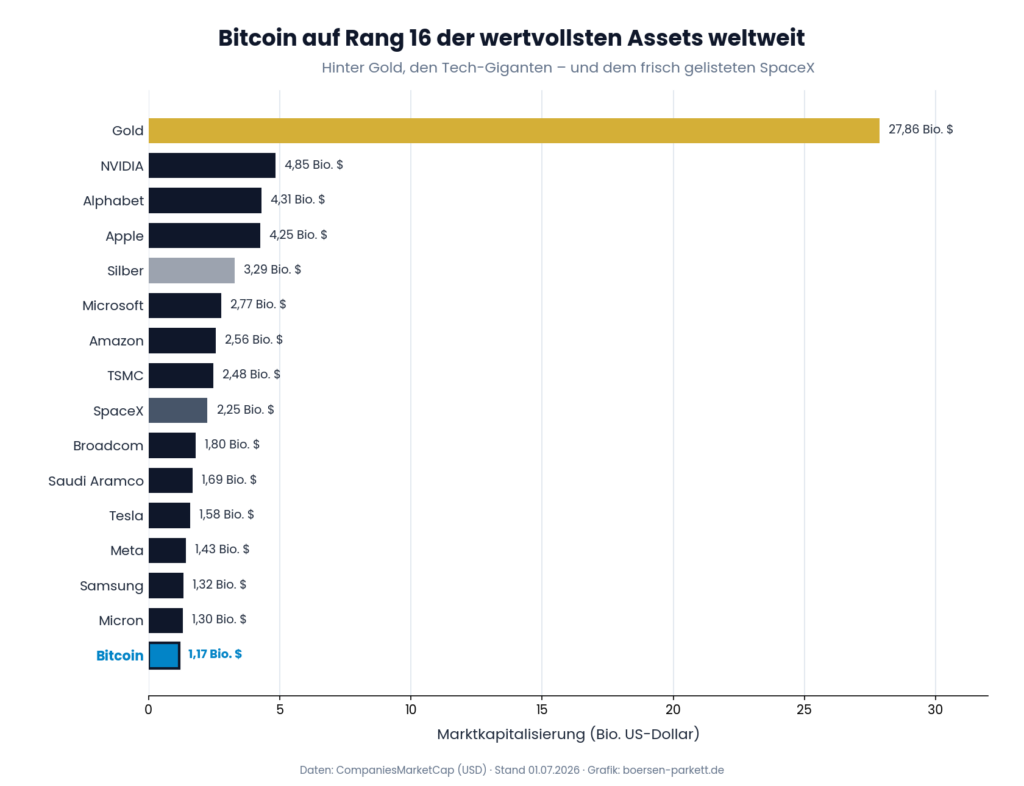

Bitcoin im Kontext: Rang 16 der wertvollsten Assets der Welt

Wie weit Bitcoin diesen Weg bereits gegangen ist, zeigt ein Blick auf das übergreifende Ranking aller Vermögenswerte – Aktien, Edelmetalle und Kryptowährungen zusammengenommen. Mit einer Marktkapitalisierung von rund 1,17 Billionen Dollar rangiert Bitcoin dort aktuell auf Platz 16, dicht hinter dem Chiphersteller Micron. Bitcoin ist damit zwar wertvoller als die allermeisten börsennotierten Konzerne der Welt – aber es bleibt kleiner als jeder einzelne der großen US-Technologiewerte und um ein Vielfaches kleiner als Gold, das mit fast 28 Billionen Dollar unangefochten an der Spitze steht.

Besonders aufschlussreich ist ein Neuzugang in dieser Rangliste: SpaceX, erst im Juni 2026 an die Börse gegangen, ist mit rund 2,25 Billionen Dollar bereits fast doppelt so viel wert wie Bitcoin und rangiert auf Platz 9. Ein einziges, gerade erst gelistetes Unternehmen bündelt damit fast die doppelte Kapitalmenge, die der gesamte Bitcoin-Markt auf sich vereint. Das macht das Kapitaleffizienz-Argument anschaulich: Ein Asset dieser Größenordnung lässt sich nicht mehr mit den Mitteln bewegen, die 2013 oder 2017 ausreichten. Wer auf den nächsten parabolischen Zyklus setzt, setzt implizit darauf, dass Bitcoin in dieser Rangliste weiter nach oben klettert – vorbei an billionenschweren Konzernen und in Richtung jener Sphäre, die heute Gold und den größten Tech-Unternehmen vorbehalten ist.

Was Anleger aus den Daten mitnehmen können

Für Anlegerinnen und Anleger, die den Markt datenbasiert einordnen wollen, ergibt sich aus alldem ein nüchternes Bild. Die Muster vergangener Zyklen lassen sich nicht eins zu eins in die Zukunft verlängern. Die Vorstellung, ein weiterer Bullrun müsse zwangsläufig dieselben prozentualen Gewinne bringen wie frühere Aufschwünge, ist mit den vorliegenden Zahlen kaum vereinbar. Zugleich liefern die Daten kein Argument dafür, dass Bitcoin sein Potenzial ausgeschöpft hätte – sie verschieben lediglich die Bedingung: von spekulativer Nachfrage hin zu struktureller, institutioneller Allokation.

Für langfristig orientierte Anlegerinnen und Anleger, die Bitcoin als Portfoliobaustein betrachten, ist die schwindende Kapitaleffizienz weniger eine Warnung als eine Reifeerscheinung. Ein Vermögenswert, der Hunderte Milliarden absorbieren kann, ohne zu kollabieren, verhält sich zwangsläufig anders als ein Nischenprodukt der Frühphase. Wer dagegen auf kurzfristige, explosive Kursbewegungen spekuliert, sollte sich bewusst sein, dass die Voraussetzungen dafür heute ungleich anspruchsvoller sind als in jedem vorangegangenen Zyklus.

Raphael Lulay ist Herausgeber und Redakteur von boersen-parkett.de. Er verfügt über einen akademischen Hintergrund in Politik, Soziologie und Verwaltung (B.A.) und berichtet seit 2018 über Kryptowährungen, Bitcoin, Altcoins und digitale Kapitalmärkte. Neben seiner Tätigkeit auf boersen-parkett.de veröffentlicht er regelmäßig Beiträge auf Block-Builders.de und Bitcoin-2Go.de. Zuvor schrieb er auch für Finanzpublikationen wie Fonds Finanz und das B.MAG Bankenmagazin. Sein Fokus liegt auf der datenbasierten Einordnung von Marktbewegungen, Kapitalflüssen, Regulierung und Krypto-Trends für Anleger. E-Mail: [email protected]

Boersen-Parkett bei Google als bevorzugte Nachrichtenquelle markieren und keine Finanz- und Krypto-News mehr verpassen. Wie funktioniert das?